Suggestions de mots clés

Suggestions de contenus éditoriaux

Chargement...

Suggestions littéraires

Chargement...

Cette étude regroupe, à l'intention de ceux qui pratiquent la nouvelle comptabilité communale et des CPAS (centres publics d'action sociale), des outils pour assurer le suivi permanent de leur comptabilité. Elle englobe les plans comptables et les passerelles entre ces plans comptables, les schémas complets des comptes et les principales difficultés rencontrées par les communes. ©Electre 2026

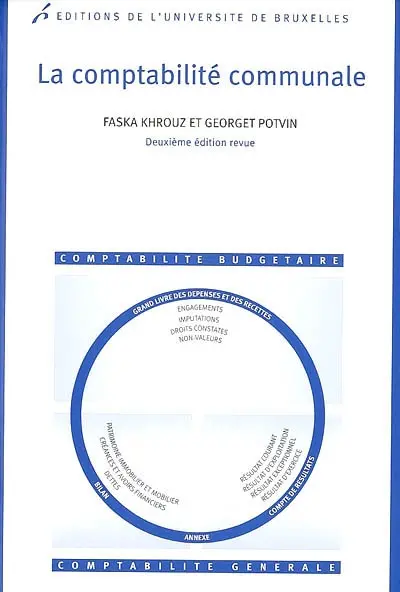

Cet ouvrage traduit en un traité pratique le fonctionnement et l'organisation de la comptabilité budgétaire et de la comptabilité générale des communes ainsi que les liaisons entre les deux comptabilités. Il regroupe en un manuel complet les fondements de cette matière, illustrés par des exemples vivants et nombreux tirés de la vie pratique des communes au cours de ces dix dernières années et s'appuyant sur des canevas d'écritures comptables ainsi qu'un grand nombre d'exercices d'application.

Il s'adresse en premier lieu aux receveurs et aux services financiers des communes et des C.P.A.S., aux tutelles financières et aux députations permanentes, aux conseillers et aux mandataires politiques, aux banques, aux réviseurs d'entreprise et aux experts comptables. Il ne manquera pas d'intéresser les services financiers des provinces et des régions. Il s'adresse bien entendu également aux étudiants de finances des pouvoirs locaux.

Toutes les communes du pays fonctionnent depuis 1995 selon le système performant de la nouvelle comptabilité communale. Les C.P.A.S. et les provinces ont emboîté le pas aux communes. Les régions tentent en ce moment d'adjoindre à leur comptabilité budgétaire, forcément incomplète, une comptabilité patrimoniale.

L'ancienne comptabilité communale reposait en effet sur une logique budgétaire dont la pièce maîtresse était constituée par le budget et par le compte budgétaire qui récapitule les recettes réellement constatées et recouvrées et les dépenses réellement engagées et payées. Elle était tenue à la fois par le secrétaire et par le receveur dans des registres distincts. Elle ne fournissait enfin aucune information ni sur le patrimoine de la commune, ni sur l'évolution des valeurs de biens immobiliers.

Les lourdeurs et les lacunes de ce système avaient précipité son abandon et la comptabilité communale avait alors fait l'objet d'une réforme profonde en 1995. Le nouveau schéma qui en est issu présente comme caractéristique principale l'adjonction à une comptabilité budgétaire, proche de l'ancien modèle communal, d'une comptabilité patrimoniale étoffée, s'inspirant du modèle de la comptabilité générale des entreprises privées, et d'un mécanisme de recours aux comptes particuliers nécessaires au suivi des biens d'une certaine importance, d'emprunts, de subsides, de fournisseurs, de redevables, etc. Ces différentes composantes doivent fonctionner, sur support informatique, en un système unique, intégré selon un réseau de liens univoques entre les codes économiques et les comptes des plans comptables, se déclenchant à partir d'une seule prise d'informations.

La matière avait été initialement définie par la loi communale du 27 mai 1989, l'arrêté royal du 24 mai 1994 modifiant l'arrêté royal du 2 août 1990 portant le Règlement général de la comptabilité communale. Elle s'est régionalisée depuis et la matière a connu des évolutions sensiblement différentes dans les trois régions en même temps qu'elle a été actualisée dans beaucoup de ses aspects.

Paru le : 17/10/2007

Thématique : Administration territoriale

Auteur(s) : Auteur : Faska Khrouz Auteur : Georget Potvin

Éditeur(s) :

Ed. de l'Université de Bruxelles

Collection(s) : Non précisé.

Série(s) : Non précisé.

ISBN : 978-2-8004-1404-1

EAN13 : 9782800414041

Reliure : Broché

Pages : 687

Hauteur: 24.0 cm / Largeur 16.0 cm

Épaisseur: 3.7 cm

Poids: 1073 g